小众行业的龙头 倍加洁 主要从事口腔清洁护理用品以及一次性卫生用品研发、生产和销

倍加洁主要从事口腔清洁护理用品以及一次性卫生用品研发、生产和销售,地毯清洗13825404095其中口腔清洁护理用品主要包括牙刷、压线、齿间刷、牙线签、假牙清洁片等产品,一次性卫生用品主要为湿巾。

公司处于日用清洁护理用品行业,主要产品应用于口腔护理行业和湿巾行业。产品线丰富,包括牙刷(电动、人宠)、牙线、漱口水和个人日用湿巾、医疗湿巾、宠物用湿巾等。公司主要的特点,可以称得上A股唯一的牙刷(口腔护理)股,湿巾这一块,跟$中顺洁柔(SZ002511)$ 等专业户没法比。可是牙刷生产和销售,行业门槛和科技含量真不高,这一点也可以从公司的研发费用与营收比看得出来。到2019年,研发费用才提升到营收的1.6%,以前都是1%及以下,研发费用不高,直接费用化了。

口腔护理还是个好行业的。根据中国日用品行业协会数据,2019年中国生产了80亿支牙刷,其中出口50亿支。国内消费30亿支,14亿人平均没人每年使用2.14支牙刷。距离国家提倡卫生要求,每人每年4支牙刷的要求,还有将近一半的增幅。国际市场,发达国家地区基本都饱和了吧,也就是发展中国家地区的增幅很快。行业成长还是取决于人口的增长,或者提升消费需求等级(电动智能化),或者开发新市场(宠物牙刷、宠物漱口水等)。

公司是A股的牙刷第一股,没有完全相对应的公司财务数据做对比。因为公司营销模式是代工(舒客、冷酸灵、$云南白药(SZ000538)$ 、蓝天、纳爱斯等)或自销(屈臣氏、乐购、永辉、华润万家、淘宝天猫等)。国内做口腔护理行业的可孚、小鹿妈妈,国外品牌Plackers、DenTed都没有上市,查不到财务数据。只能查了国际日用品行业三巨头高露洁,宝洁,联合利华(英国)的数据。这三家公司的股价走势真的牛,怪不得巴菲特老人家这么喜爱。

高露洁,宝洁,联合利华(英国)的数据就不贴出来了,大家都可以查询到。说说我的看法,日用护理品行业市场基本趋于饱和,所以这些巨头们只能通过收购同行业公司来扩大自己的市场份额。表现到财务数据就是:高商誉,高负债,高毛利率,低净利率。负债推动市场占有率,巨头们还有成长性吗?我是不喜欢这种公司,大而不能倒,资源效率反而不能最优配置。

转头看看我们的$倍加洁(SH603059)$ ,财务数据干净,很有成长性。后续上市的同行业公司还能比它更好吗?现在它是A股的细分行业唯一的,龙头位置只能给它咯。

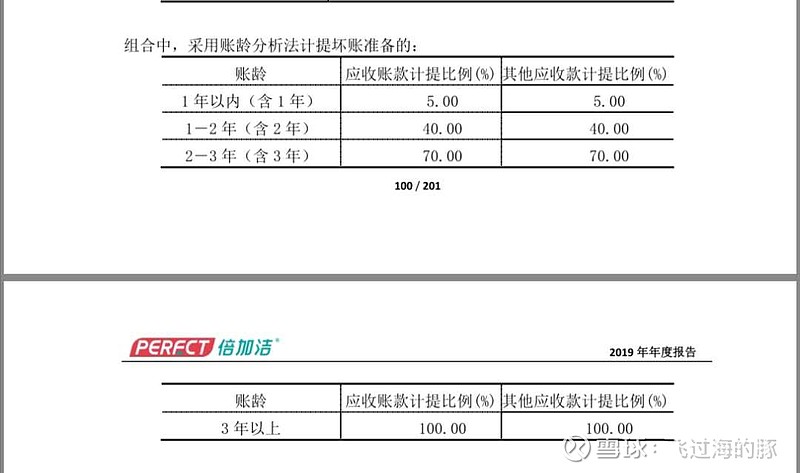

公司2018年上市,以前的数据来源于招股说明书。具体数据会有四舍五入,个人笔记,不求完全精确。公司产能安排合理,应收账款和存货价值跟资产的比值逐年下降。2014年应收账款占资产比为12.5%,到2019年应收账款占资产比降到了9.8%。2014年存货价值占资产比为22.8%,2019年已经降到了9.8%。资产负债率也是逐年下降,从2015年的45.71%降到18.46%。财务报表内容详细,干净,大家有空可以看看。超过3年的应收账款完全计提,多年来一年以内的应收账款占应收账款的95%以上。

当前公司股价处在历史低位,静态市盈率22.3倍。高露洁、宝洁、联合利华(英国)股价涨了十几年,现在还是23倍左右。倍加洁现在的市盈率在22.3倍,股价处在历史低位。估值差不多,ROA也相近。但是倍加洁的负债率低,没有商誉。三巨头们净利率一直维持在20—17%左右,倍加洁的净利率提升缓慢,到2019年才堪堪到13.5%,看来公司还是要提升产品附加值,开拓新市场啊。

公司的销售费用和管理费用基本平稳,产能基本能完全利用。(要占有市场份额,也要提升产能,自建产能太慢了,估计这也是老板要设立股权投资基金的原因吧。)主要是外贸订单占应收55%左右,要承受汇率波动的影响。这一项跟三巨头持平,商品经济全球化,无法避免。

公司能不能好,关键还是看大股东和管理层。倍加洁大股东兼董事长张文生,1968年出生,没有外国国籍。目前持有公司68.52%的股份,加上家里人的股份,在公司绝对可以一言堂。从公司过往看,老板喜欢资本运作,尤其是股权投资。江苏省是民营经济的排头兵,江苏的老板脑袋瓜瓜灵泛,熟悉游戏规则。公司上市前就持有江苏扬州农商银行股份,目前还有3.6%的股份。2018年3月2日上市融资4.45亿。2020年3月买入1500万的泓泉鼎鑫定增1号私募基金,份额占比30%。2021—03—31,成立2.5亿的股权投资基金。公司账面上现金不超过1亿,肯定是要银行贷款的。不过看公司往年跟银行的短期借款利息不高,这次只能是长期贷款吧。股权投资基金一个周期就要5年。上市刚三年,老板的人品究竟咋样,是不是花式割韭菜?小股民没底气啊

![[哭泣]](http://assets.imedao.com/ugc/images/face/emoji_09_cry.png?v=1)

综上所述,倍加洁在同等估值水平,同等成长速度跟国际三巨头保持同步,财务质量还能超过三巨头,值得纳入观察仓。毕竟上市才三年,对管理层的人品和公司策略、执行力等等还不够了解。小仓位介入,吃瓜群众坐在小板凳上……

个人观点,不构成投资交易建议,

![[捂脸]](http://assets.imedao.com/ugc/images/face/emoji_33_face.png?v=1)