浅谈未实现内部交易损益的抵销对长期股权投资账面价值的影响 同学们好呀,巴菲特老爷子曾经说过

同学们好呀,巴菲特老爷子曾经说过,投资一共就两门课,看懂企业和面对波动。而看懂企业这门课中,财务报表是基础同时又是难点,老唐也说过,阅读财报是理解企业的起点,所以除了一些不涉及会计的企业分析之外,我还会不定期地分享一些会计知识,其中某些内容可能确实不太好理解,但没办法,想要成为独立的投资人,这是必须通过的关卡,让我们一起努力吧。

必须声明,为了通俗易懂,我不能按照最严谨的语言描述会计问题,甚至都没使用会计分录,这必定会造成一些描述失准甚至误解(当然,其中也一定会有我本身的认知缺陷造成的误导),请多包涵。

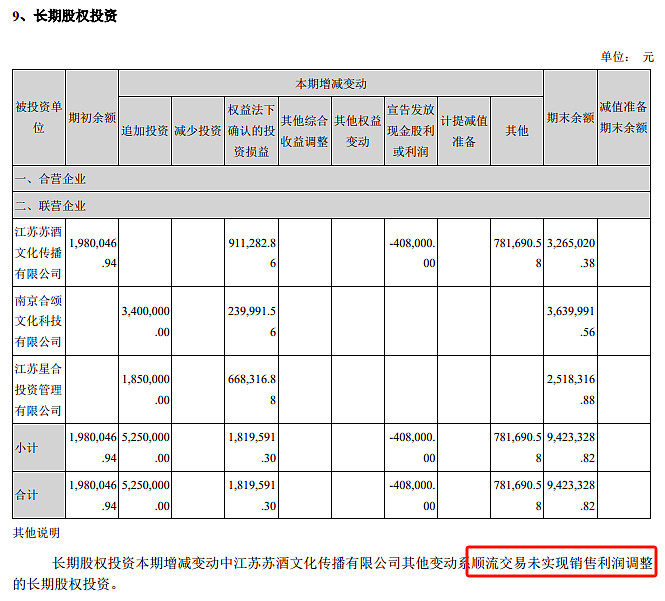

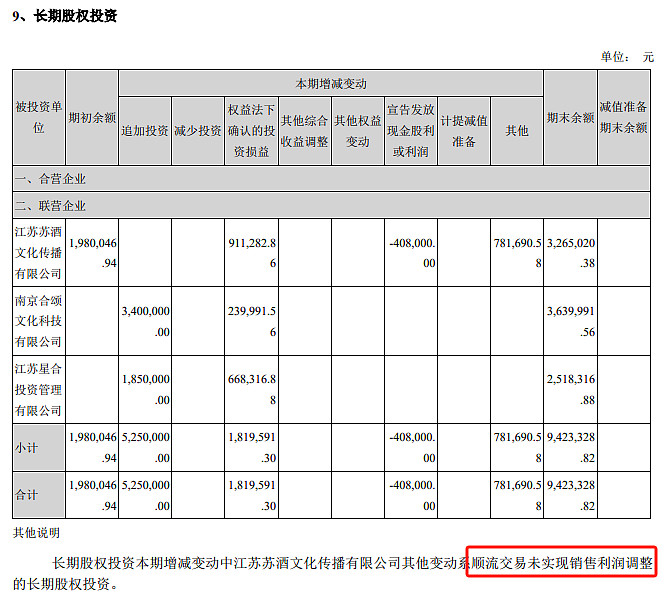

本篇因荟姐@马荟的文章:而起,我在看洋河财报的时候不仔细,一直没注意到长期股权投资明细表下面的那行小字,就是下图红圈的那段话:

表1

而这个顺流交易与权益法下投资收益的确认,其实还是个蛮重要的内容。本篇文章试图解释的是,顺流交易、逆流交易的未实现销售利润(更官方的说法是:未实现内部交易损益)是如何影响长期股权投资的调整的。

01 名词解释首先我们得先做几个名词解释。

内部交易:投资企业与其联营企业及合营企业之间发生的交易,我们统称为内部交易。

比如洋河持有苏酒文化34%的股权,那么洋河与苏酒文化之间发生的任何交易,都被称为内部交易。

内部交易分为两种形式,顺流交易和逆流交易。

顺流交易:内部交易的一种形式,指投资企业向其联营企业或合营企业出售资产的交易。

比如洋河将一批存货卖给苏酒文化,这就是顺流交易。

逆流交易:内部交易的一种形式,与顺流交易方向相反。

比如苏酒文化将一批存货卖给洋河,这就是逆流交易。

未实现内部交易损益:内部交易中,尚未销售给外部客户的那一部分所产生的利润差额。

比如顺流交易中,洋河将A、B两个存货卖给了苏酒文化,其中A存货已经被苏酒文化卖给了外部客户,而B存货尚未卖出,那么B存货所对应的损益就属于未实现内部交易损益。

02 权益法我们来结合一个案例深入学习。本篇只讲内部交易损益的处理,其他未提及的部分请忽略。

我们先来一个最简单的情况:

例题1:假设A公司持有B公司20%的股份,初始投资成本为100万元,年末B公司的净利润为30 万元。

那么根据权益法的规则,A公司在编制合并报表时,长期股权投资的账面价值需调增30×20%=6万元;同时确认投资收益6万元。

我们仿照洋河的那张表,大概就长这样:

很简单对吧,现在我们加入未实现内部交易损益的情况。

逆流交易案例:

沿用例题1,期间A、B公司发生过逆流交易,B公司将6万元的商品以10万元的价格出售给A公司,A公司尚未将该批商品对外部客户销售,年末B公司的净利润仍为30万元。

此时在个别报表视角看来,因为B公司的净利润中包含了销售给A公司的10-6=4万元,因此将A公司分占B公司净利润的30×20%=6万元全部确认为A公司的投资收益是不合理的,我们得剔除这部分未实现的逆流交易损益的影响,即原本需要确认6万元投资收益,同时调整长期股权投资6万元,但个别报表方面需要调减投资收益4×20%=0.8万元,同时调减长期股权投资0.8万元,最终只能确认6-0.8=5.2万元的投资收益,同时调整长期股权投资的账面价值5.2万元。

而当A公司需要编制合并报表时,情况就有了些许的变化。

在合并报表视角看来,A公司与B公司之间的逆流交易是集团内部的资产调动,不能产生利润,因此一方面B公司在逆流交易下确认的4×20%=0.8万元投资收益需要抵销,只能确认6-0.8=5.2万元的投资收益,而这已经在个别报表调整时做过了;另一方面原本B公司的6万元存货,因逆流交易而移动到了A公司,成本毫无理由地由6万元虚增到了10万元,这种集团内部的资产移动不应该产生账面价值的变化,因此需要调减A公司分占的那一部分的存货(10-6)×20%=0.8万元。

同时不要忘了,我们在个别报表调整时,曾经调减过长期股权投资的账面价值0.8万元,而合并报表并没有要求调减,所以这部分得重新调增回来。

所以最终A公司合并报表中体现的变动为:长期股权投资增加6万元,确认投资收益5.2万元,调减存货0.8万元。

按照表1的格式填写数据,即:

顺流交易案例:

沿用例题1,期间A、B公司发生过顺流交易,A公司将6万元的商品以10万元的价格出售给B公司,B公司尚未将该批商品对外部客户销售,年末B公司的净利润仍为30万元。

此时在个别报表视角看来,A公司在本次顺流交易实现的10-6=4万元利润中,有4×20%=0.8万元是针对本企业持有的20%的权益份额进行的销售,相当于自己(A公司)与另一个自己(B公司的20%权益)进行交易,这样的交易产生的利润我们得剔除掉,即原本需要确认6万元投资收益,同时调整长期股权投资6万元,但个别报表方面需要调减投资收益4×20%=0.8万元,同时调减长期股权投资0.8万元,最终只能确认6-0.8=5.2万元的投资收益,同时调整长期股权投资的账面价值5.2万元。

而在合并报表视角下,逆流交易仍然是不可以产生利润的,A公司卖产品给B公司,因为A公司持有B公司20%的权益,因此对应的20%的部分属于A公司虚增了10×20%=2万元营业收入和6×20%=1.2万元营业成本,即虚增了2-1.2=0.8万元利润;另一方面A公司将产品卖给B公司,存货的成本从6万元虚增到了10万元,B公司虚增了(10-6)×20%=0.8万元的存货,因此需要调减。然而,需要调减的存货是存放在B公司的,并不在A公司的账面上,因此我们需要调减B公司的长期股权投资的账面价值0.8万元,来代替合并报表对于B公司存货的调减。

同样的,对B公司长期股权投资的账面价值0.8万元的调减,在个别报表中已经完成,不需要再次调减。

所以最终A公司合并报表中体现的变动为:长期股权投资增加5.2万元,调减营业收入2万元,调减营业成本1.2万元,确认投资收益6万元。

按照表1的格式填写数据,即:

洋河股份的这张长期股权投资明细表中,除了“本期增减变动”中的“其他”以外,剩余的科目都好理解,各位同学参照企业会计准则通读一遍应该就能搞定,只有这个“其他”稍有难度。

当然了,同学们翻看洋河股份历年的这张表,会发现这“其他”里除了顺流交易未实现销售利润调整外,还有汇率变动的调整、企业合并的调整,我们以后有空了再聊吧。

最后,提一个小问题吧,我们所举例的逆流交易案例中,“其他”这个科目是0.8,是正数;而顺流交易案例中,“其他”这个科目是-0.8,是负数。为啥洋河的这张表中,顺流交易却是正数呢?评论区写下你的答案吧。